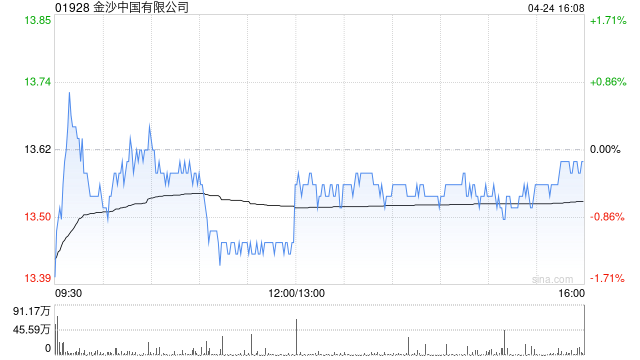

高盛:维持金沙中国“买入”评级 下调目标价至21.2港元

100

高盛发布研报称,金沙中国(01928)首季业绩表现符合预期,EBITDA录得5.35亿美元,处于市场预测区间的下限,计及贵宾厅赢率调整后EBITDA按季下跌8%至5.45亿美元,同样符合预期。计及年初至今博彩收入的市场份额趋势,高盛将金沙中国2025至2027财年EBITDA预测下调7%,目标价从24港元下调至21.2港元,认为金沙中国年初至今股价表现疲弱是由于其博彩收入和市场份额表现欠佳,维持“买入”评级。

最新文章

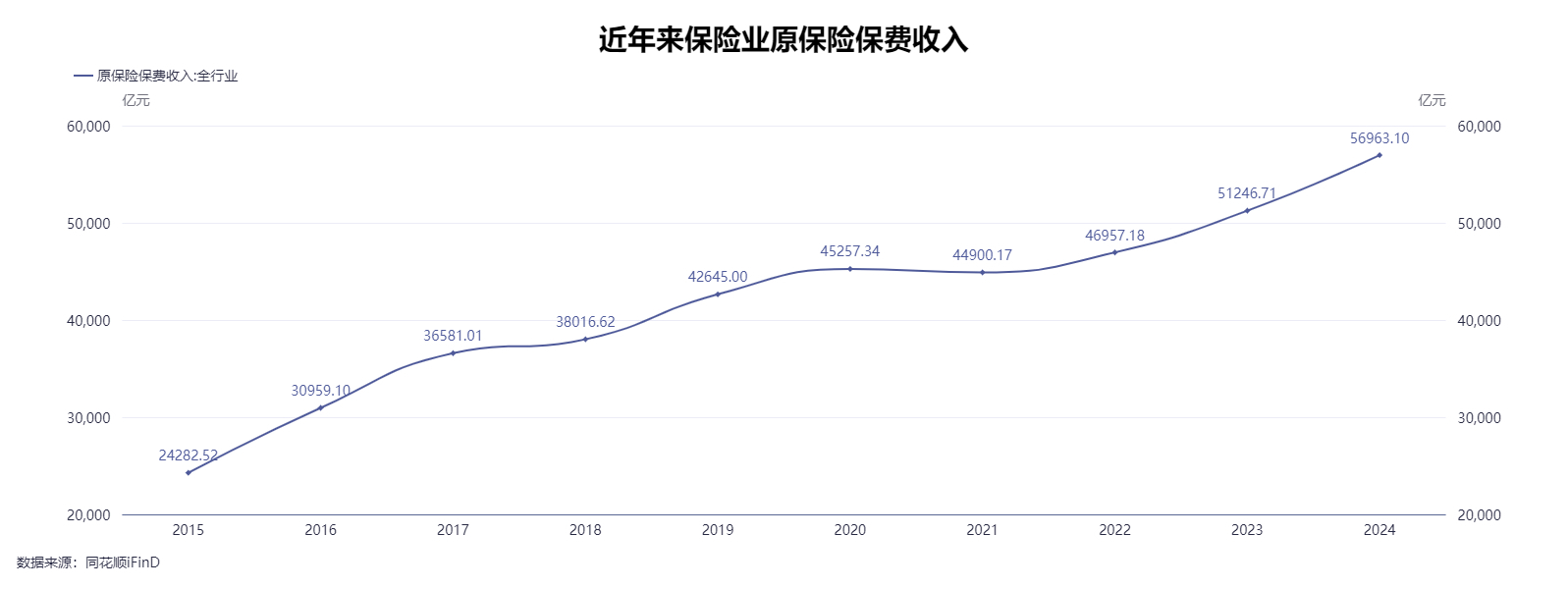

监管鼓励内勤转岗卖保险?“过来人”经验:不可怕,调整好心态最关键

2025-04-24

全市场第一!大资金加仓黄金

2025-04-24

理想汽车-W:预测一季度净利润6.50~10.00亿元,同比增长9.7%~68.5%

2025-04-24

HTFX外汇:太空旅游基于创新与环境担忧的平衡

2025-04-24

Mhmarkets迈汇:页岩油放缓 哈利伯顿发出警报

2025-04-24

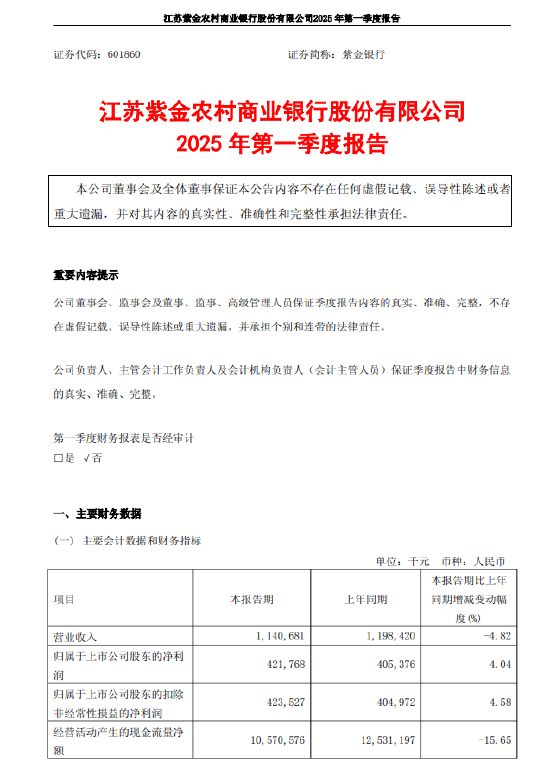

紫金银行:2025年一季度净利润4.22亿元 同比增长4.04%

2025-04-24

发表评论