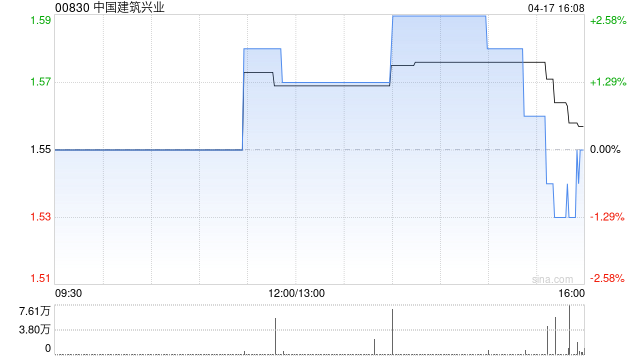

中信证券:维持中国建筑兴业“买入”评级 目标价3港元

140

中信证券发布研报称,中国建筑兴业(00830)发布2025年一季报,实现营收20.92亿元,同比增长3.0%,实现经营溢利4.32亿港元,同比增加0.2%,后续随着港澳及新兴市场+BIPV产业发力,料公司业绩有望实现快速增长。综合可比企业PE及公司历史PB估值,给予2025年目标市值67亿港元,对应目标价3港元,维持“买入”评级。

最新文章

美国副总统万斯开启印度访问行程 将与莫迪举行双边会晤

2025-04-21

业绩暴增的低位低估值消费股,14股上榜

2025-04-21

死多头警告:特斯拉已陷入“生死关头”,马斯克速归!

2025-04-21

大众酒烽烟再起,这次逻辑变了

2025-04-21

贸易战冲击“饮料巨头”:可口可乐笑了,百事可乐哭了

2025-04-21

发表评论