天然橡胶:静待利空消化

来源:永安研究

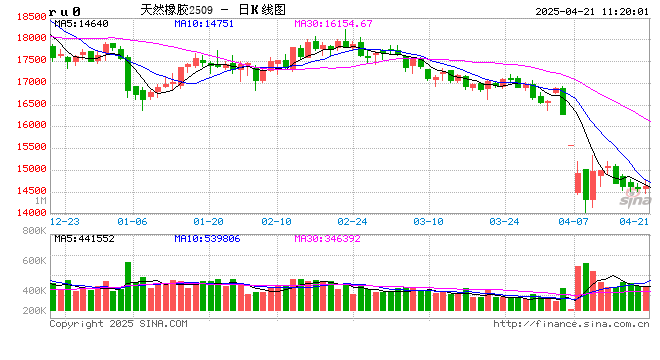

近期大宗商品走势主要受地缘冲突、关税政策等因素影响,市场资金避险情绪加重,其中天然橡胶主力合约大幅下跌至万四附近。近日宏观利空情绪有所释放,叠加国储超预期收储,盘面维持震荡探底走势。

当前我们认为天然橡胶估值略偏低,多空博弈分歧在于后市宏观风险与需求变化层面。供应处于开割过渡期,各产区基本符合季节性。需求端,国内二季度轮胎企业产销承压,贸易摩擦外溢风险增加了更多的不确定性。另外,超预期的收储量仅改变月差而未能引发单边上涨,体现近期胶价的弱势。

全球贸易格局深度调整重塑的阶段,市场审慎观望情绪浓厚,盘面走势暂震荡整理看待;产业基本面仍需关注开割进展、成品库存去化情况,建议等待现实端利空消化,寻找多配机会。

风险点:宏观系统性风险;贸易链条风险等。

一、贸易摩擦升级,盘面大跌

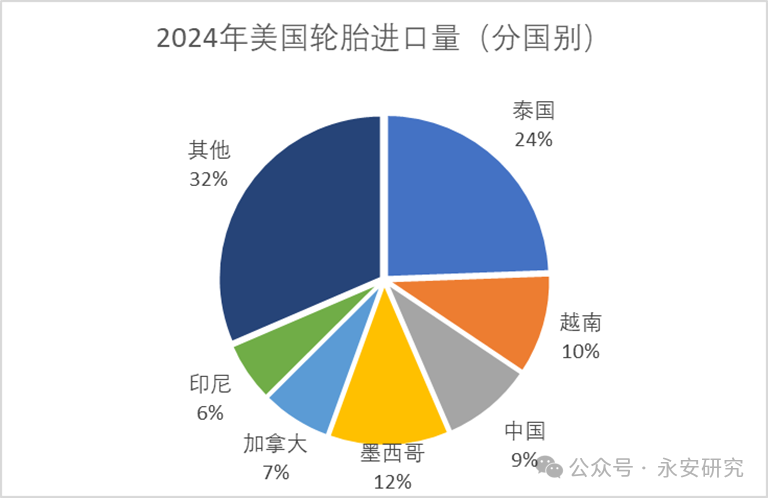

美国总统Trump对贸易伙伴征收关税的调整影响范围超出市场预期。我国轮胎企业长期受到美国“双反”等贸易限制措施的影响,为规避海外多个国家和地区的贸易壁垒加快了海外建厂的步伐,主要投建地区集中在东南亚。然而东南亚成为了此次美国加征关税的“重灾区”,并且美国海关正式启用的新原产地核查系统将打击中国商品经东南亚转口行为,国内轮胎出口增速存在进一步放缓预期,实际执行情况以及冲击力度待验证。另外,全球经济衰退预期逻辑下,天然橡胶总需求可能发生下滑。

图1 美国轮胎进口占比图(分国别)

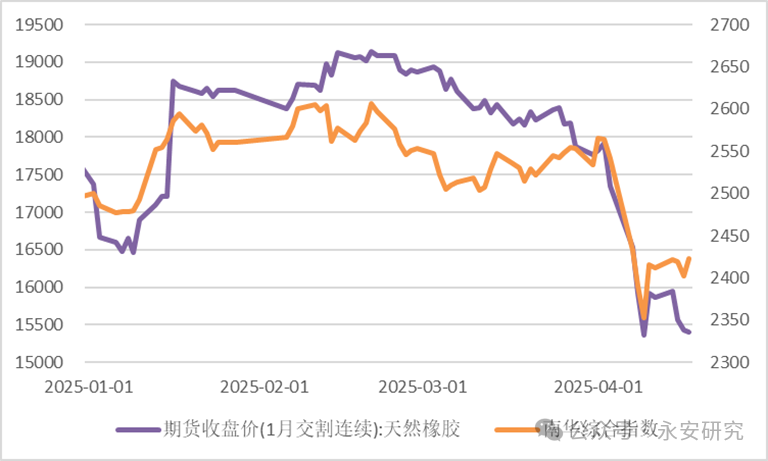

大宗商品出现不同程度的下滑,天然橡胶主力合约大幅下跌至万四附近。近日宏观利空情绪有所释放,叠加国储超预期收储,盘面维持震荡探底走势。

图2 天然橡胶(左轴)与商品指数(右轴)近期走势

二、主产区开割过渡期,原料跟随盘面下跌

(一)开割基本符合季节性

天然橡胶主产区开启新一轮开割季,整体符合季节性。国内西双版纳产区目前处于开割过渡期;海南产区处于开割初期,据闻儋州部分胶园发生白粉病并落叶,暂时影响较小,需关注后续发展。越南产区个别国营农场已经开始试割,南部略偏干。泰国北部部分区域试割,南部雨水充足预计四月下旬开割。

(二)原料跟随盘面下跌

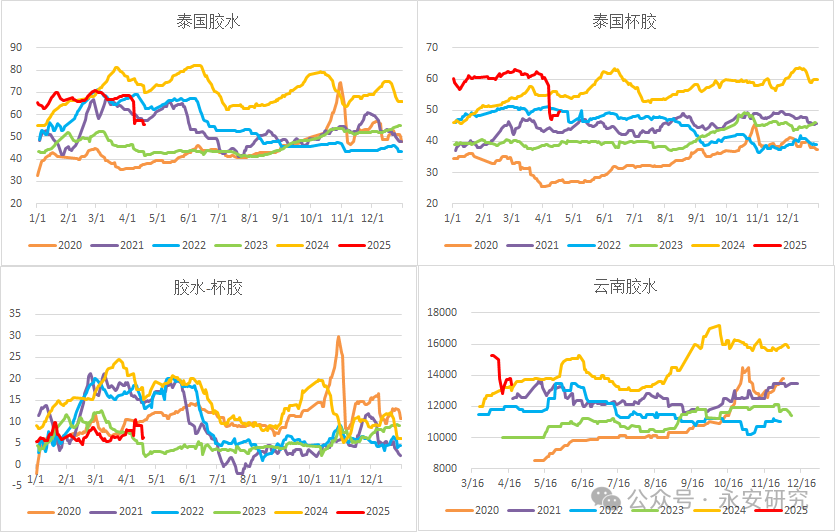

云南胶水进干胶厂收购价格在13.0-13.5元/公斤,胶水进浓乳厂收购价格13.4-13.5元/公斤左右,浓乳厂开工较好。

泰国产区开割预期偏强,原料跟随盘面下跌,加工利润回到平水附近,二季度原料上量后价格仍有小幅走弱风险。胶水价格在55.5泰铢/公斤上下,杯胶价格在49.5泰铢/公斤上下,听闻成交量不多。胶水系需求偏弱,水杯价差在6泰铢/公斤,原料端暂无利多驱动,持续关注天气变化。

图3 天然橡胶原料价格(单位:泰铢/公斤,右下图元/吨)

三、下游需求增速环比下滑

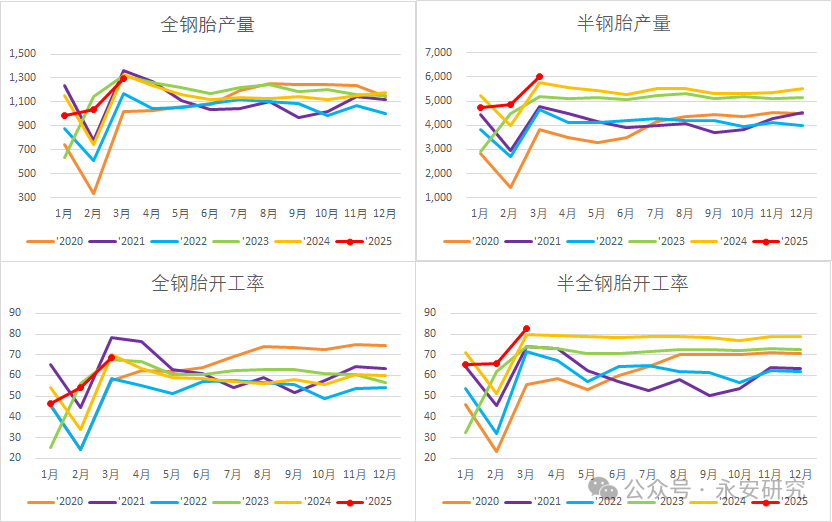

(一)开工下滑

国内轮胎企业在一季度保持高产,3月半钢胎平均开工负荷约82%,全钢胎平均开工负荷约68%。其中轮胎出口前置因素叠加关税冲击,给予市场二季度需求下滑预期。当前开工负荷已逐步下滑,半钢胎下滑至78%,全钢胎下滑至65%水平。另外美国海关正式启用的新原产地核查系统,国内轮胎出口增速存在进一步放缓预期。因此部分企业表示“五一”检修计划或提前,实际执行情况待验证。

图4 轮胎月度产量(单位:万条)与开工(单位:%)

(二)成品库存高企

2025年新增产能集中释放,部分企业销售环节跟进不足,轮胎厂库存天数明显增加。截止4月17日,半钢胎样本企业平均库存周转天数在42天;全钢胎样本企业平均库存周转天数在45天。当前轮胎企业成品库存高企,而国内轮胎代理商进货积极性不高,海外轮胎经销商库存高企,外贸出口订单缩减,企业产销面临更高的压力。

图5 轮胎周度开工与成品库存天数

四、总结与展望

我们认为当前天然橡胶估值略偏低,而市场审慎观望情绪浓厚,多空博弈分歧在于后市宏观风险与需求层面,盘面走势暂震荡整理看待。产业基本面仍需关注开割进展、成品库存去化情况,建议等待现实端利空消化,寻找多配机会。

风险点:宏观系统性风险;贸易链条风险等。

最新文章

一文详解ChatGPT2025年更新内容

2025-04-22

能源股下跌 市场对石油需求减弱的担忧升温

2025-04-22

纽约期金涨约3.2%,一度刷新历史高位至3440美元上方

2025-04-22

特朗普称将与第一夫人前往罗马参加教宗方济各的葬礼

2025-04-22

美一客机在机场发动机起火 乘客被迫撤离

2025-04-22

铭普光磁:目前公司与高校、科研院所积极开展产学研合作

2025-04-22

发表评论